Hỏi "Có nên mua quỹ mở không?" giống như hỏi "Có nên mua bất động sản không?" — Câu trả lời phụ thuộc vào rất nhiều yếu tố: loại nào, phục vụ mục tiêu gì, và nó đang nằm ở đâu trong toàn bộ bức tranh tài sản của anh em.

Ở bài viết trước, mình đã nói về bối cảnh cá nhân. Nếu anh em đã làm tốt bước đó, thì tự khắc sẽ biết được Hồ sơ rủi ro của mình đang ở loại nào: Thận trọng, Ổn định, Cân bằng, Tăng trưởng, hay Tăng trưởng mạnh.

Với mỗi hồ sơ khác nhau, chúng ta sẽ có cách phối hợp các lớp tài sản khác nhau. Và cùng một tên gọi là "quỹ mở", nhưng tùy loại mà nó có thể nằm ở những lớp tài sản hoàn toàn khác biệt.

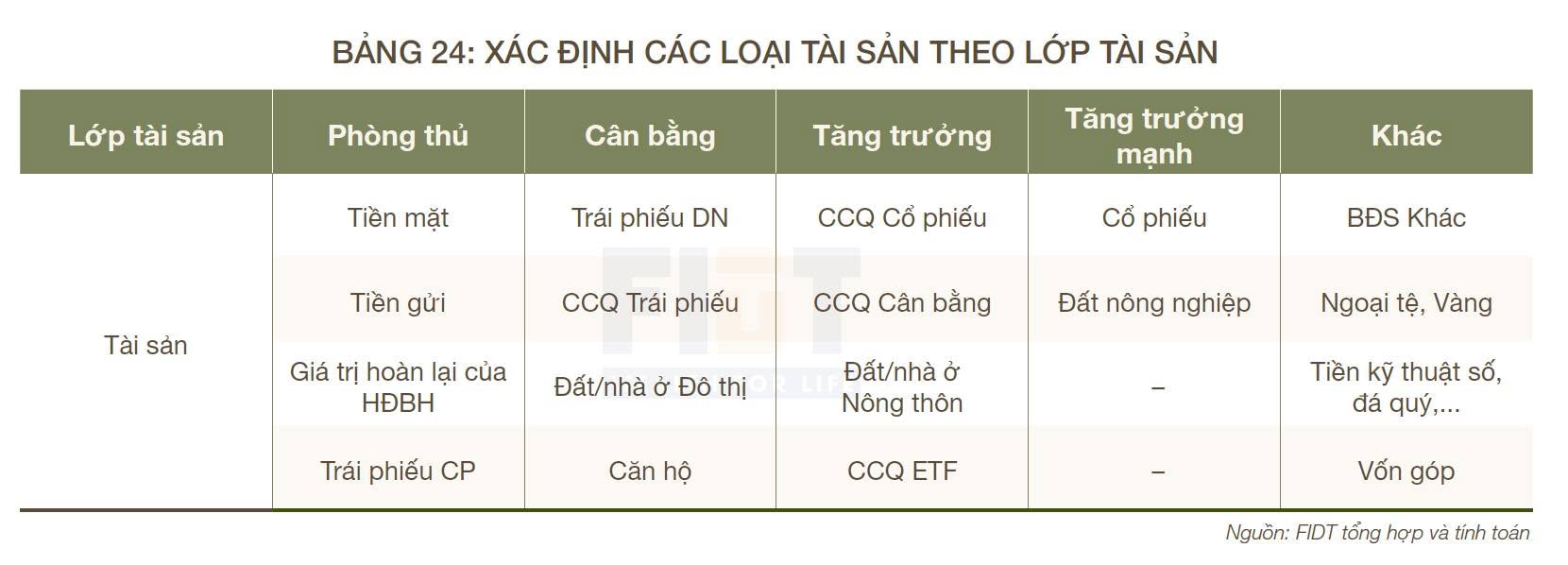

5 lớp tài sản trong game đầu tư

Phòng thủ — Bảo toàn vốn, thanh khoản cao

Tiền mặt, Tiền gửi ngân hàng, Giá trị hoàn lại HĐBH, Trái phiếu Chính phủ

Cân bằng — Rủi ro vừa phải, lợi nhuận kỳ vọng cao hơn gửi tiết kiệm

Trái phiếu DN, Căn hộ cho thuê, Đất/nhà ở đô thị

Tăng trưởng — Lợi nhuận kỳ vọng cao, phù hợp dài hạn

Đất nông thôn, ven đô, Đất/nhà ở nông thôn

Tăng trưởng mạnh — Lợi nhuận kỳ vọng rất cao (15%+/năm), rủi ro cao

Cổ phiếu riêng lẻ, Đất nông nghiệp

Tài sản Khác — Đặc thù

Vàng, Đá quý, Ngoại tệ, Vốn góp doanh nghiệp, Tiền mã hóa,...

Bảng xác định các loại tài sản theo lớp — Nguồn: FIDT

Tại sao nhiều người mua quỹ mở xong rồi thất vọng?

Anh em mua đúng sản phẩm tốt, nhưng lại đặt sai vị trí của nó trong các lớp tài sản, dẫn tới phân bổ tỷ trọng chưa phù hợp, rồi đâm ra nó không phát huy được hết cái chất của quỹ mở.

Dữ liệu thực tế: 250 khách hàng đại gia nói gì?

Mình được dịp đọc dữ liệu từ 250 khách hàng cá nhân tại TP.HCM và Hà Nội — tất cả đều có tài sản từ 30 tỷ trở lên. Cấu trúc danh mục trung bình:

Cấu trúc danh mục trung bình — Nhóm tài sản 30 tỷ+

Những người có nhiều tiền, có kiến thức đầu tư, nhưng lại bỏ qua quỹ mở. Không phải vì quỹ mở không tốt — mà vì người dùng chưa thật sự hiểu nó, chưa biết nó thuộc lớp nào, nên chưa biết mình có cần nó không, và cần bao nhiêu là đủ.

Đa phần anh em có tiền ở Việt Nam đều dính một cái tư duy nguy hiểm: hễ có tiền thặng dư là lại gom thêm căn bất động sản thứ 3, thứ 4, hoặc ném hết vào cổ phiếu riêng lẻ. Nhưng mua cố như thế thì danh mục đang bị lệch hoàn toàn về một phía — một là quá rủi ro, hai là thanh khoản càng ngày càng giảm.

Quỹ mở là "mảnh ghép cứu cánh"

Lúc này, quỹ mở không phải là một món lướt sóng ăn dày, mà nó chính là "mảnh ghép cứu cánh" để cân bằng lại bức tranh tài sản:

Lấp vào lớp Cân bằng: Tạo ra lớp đệm thanh khoản cao, ăn đứt tiền gửi ngân hàng nhưng không lo chết vốn như nhà đất đô thị.

Lấp vào lớp Tăng trưởng: Tiền tự động bám theo đà tăng trưởng kinh tế, mà không phải thức đêm rình rập bảng điện tử như chơi cổ phiếu riêng lẻ.

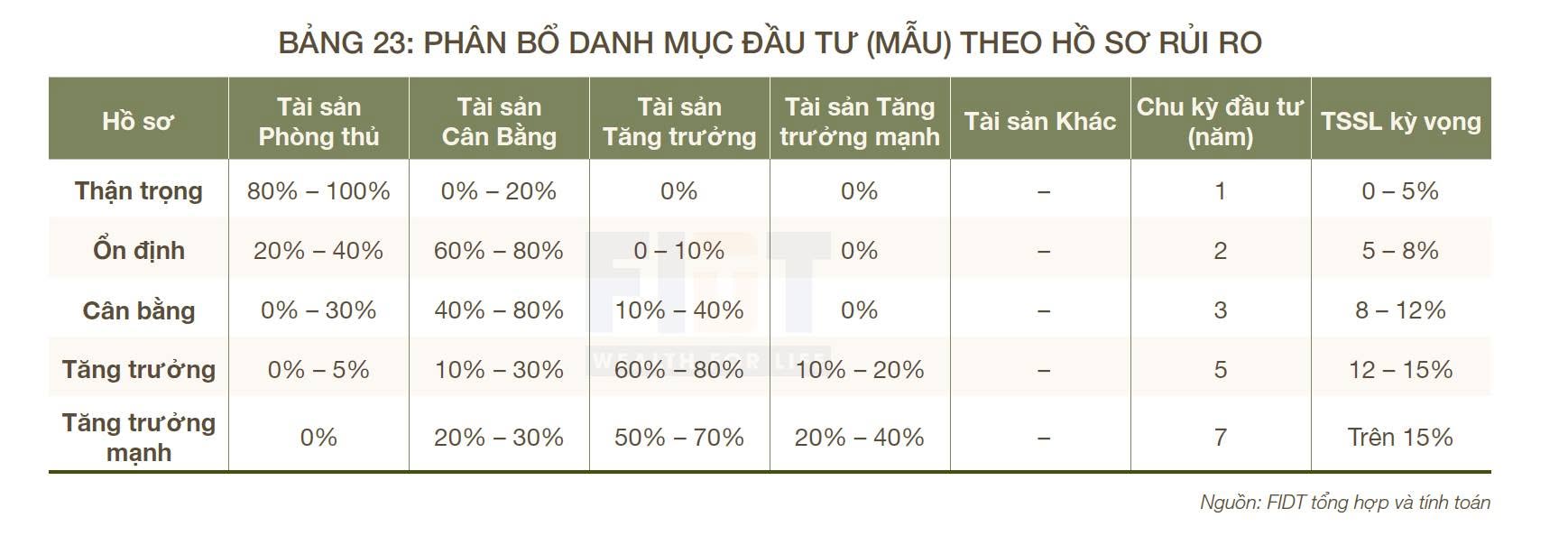

Phân bổ danh mục đầu tư (mẫu) theo hồ sơ rủi ro — Nguồn: FIDT

Câu hỏi đúng là gì?

Câu hỏi đúng không phải là "Có nên mua quỹ mở không?" — mà là "Bức tranh tài sản của mình đang bị trống ở lớp nào? Và loại quỹ mở nào có thể làm mảnh ghép lấp được vào chỗ trống đó?"

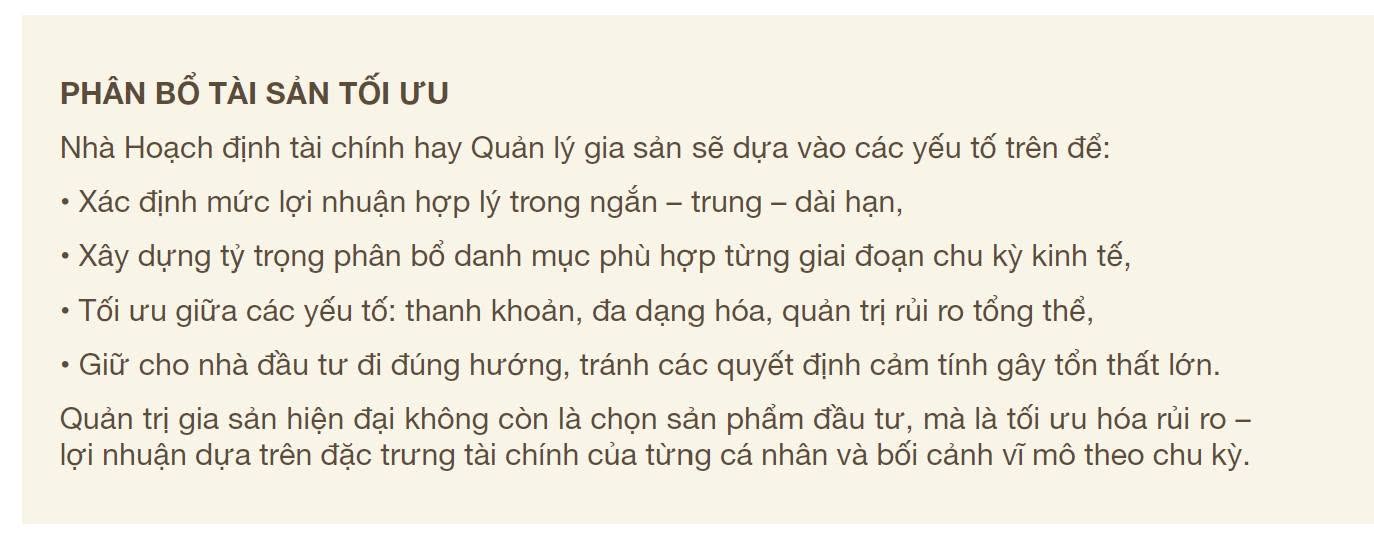

Phân bổ tài sản tối ưu — Nguồn: FIDT

Bức tranh tài sản của bạn đang bị trống ở lớp nào?

Cứ nhắn mình, mình sẽ rà soát toàn bộ cấu trúc tài sản và chỉ ra chính xác chỗ nào đang trống, chỗ nào đang thừa.