Câu hỏi "Có nên?" — Không đơn giản như bạn nghĩ

Sau bài viết chia sẻ về ROI, CAGR và XIRR vừa rồi, hộp thư của mình ngập tràn một câu hỏi: "Anh ơi, vậy tóm lại là em CÓ NÊN đầu tư Chứng chỉ quỹ mở không?"

Để trả lời sòng phẳng câu hỏi mang tính ra quyết định này, mình cần ít nhất 3 bài viết. Bởi vì nếu mình chỉ đứng ở góc độ khen quỹ mở tiện lợi thế nào, an toàn ra sao, tỷ suất tốt như thế nào... thì đó là một sự thiên kiến cực kỳ nguy hiểm, dễ đẩy các bạn vào sai lầm.

Muốn biết có nên xuống tiền hay không, chúng ta phải thẩm định dựa trên 3 góc nhìn:

1️⃣ Bối cảnh cá nhân của bạn.

2️⃣ Vị trí của Quỹ mở trong các lớp tài sản.

3️⃣ Bản chất cốt lõi của Quỹ mở.

Hôm nay, hãy nói về phần quan trọng nhất, cũng là phần nhiều người dễ mơ hồ nhất: Bối cảnh cá nhân (Financial Health Check — Thẩm định sức khỏe tài chính theo chuẩn CFP).

Trước khi bàn đến "Tài chính", hãy nhìn lại chính "Cá nhân"

Đi qua đúng 5 bộ lọc sau đây:

Độ tuổi & Người phụ thuộc: Một bạn 25 tuổi, độc thân chắc chắn bối cảnh sẽ khác một anh 45 tuổi, đã kết hôn, có 3 con nhỏ và cha mẹ già cần phụng dưỡng.

Nghề nghiệp: Vị trí Manager thu nhập 60 triệu/tháng ổn định, khác với bạn làm Sales tháng kiếm 10 triệu, tháng trúng đậm 150 triệu.

Tiềm lực tài chính và thừa kế: Thẳng thắn đi, nếu biết 5 năm nữa được thừa kế mảnh đất 5 tỷ, cách bạn ra quyết định sẽ khác người tay trắng làm nên.

Hồ sơ rủi ro, Hồ sơ rủi ro, Hồ sơ rủi ro (Cái gì quan trọng nói 3 lần): Khẩu vị rủi ro (bạn thích mạo hiểm đến đâu) kết hợp với Khả năng chịu đựng rủi ro (tài chính thực tế gánh được bao nhiêu biến cố) sẽ cấu thành Hồ sơ rủi ro của bạn. Người có hồ sơ rủi ro "Thận trọng" chắc chắn không nên đụng vào quỹ mở cổ phiếu, nhưng hoàn toàn có thể chọn quỹ mở trái phiếu để an tâm kê gối ngủ ngon.

Ma trận hồ sơ rủi ro: Khẩu vị rủi ro × Khả năng chịu đựng rủi ro — Nguồn: FIDT

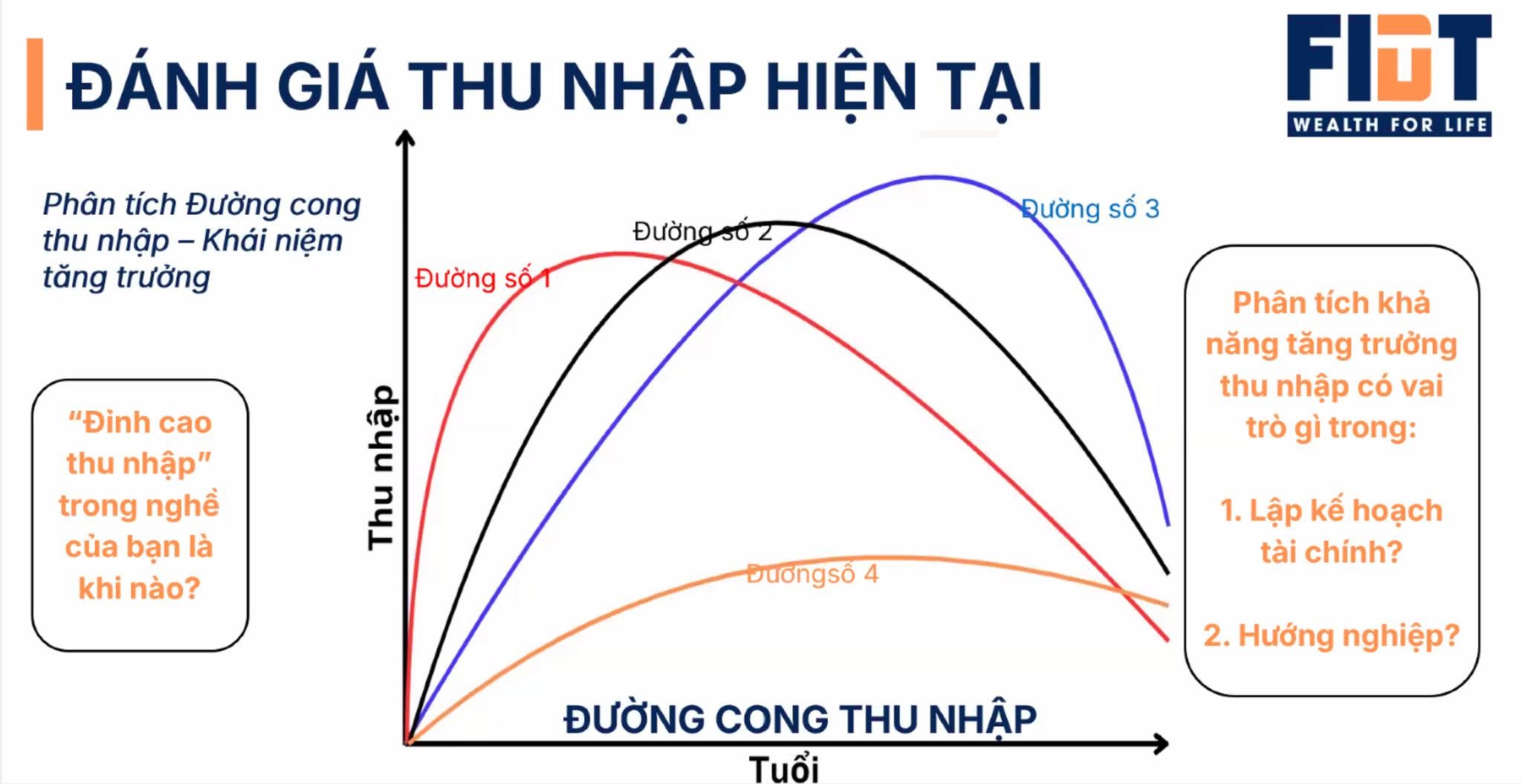

Chúng ta cần mổ xẻ chính xác: Thu nhập (và điểm rơi thu nhập) — Chi tiêu — Thặng dư (và cách phân bổ thặng dư).

Nhiều người thu nhập rất cao nhưng tiêu hoang, thặng dư cuối tháng bằng 0 thì lấy gì đầu tư? Ngược lại, người có thu nhập vừa phải nhưng kiểm soát tốt, dòng tiền thặng dư ổn định mới chính là "mẫu hình lý tưởng để tích sản". Mỗi sự phối hợp của các yếu tố trong dòng tiền sẽ quyết định bạn có nên chơi cuộc chơi dài hạn với quỹ mở hay không.

Đường cong thu nhập — Phân tích khả năng tăng trưởng thu nhập theo tuổi — Nguồn: FIDT

Cấu trúc tài sản: Cùng có tài sản 10 tỷ, nhưng người ôm 3 căn nhà tổng trị giá 9 tỷ (bị đóng băng) và 1 tỷ tiết kiệm sẽ khác hoàn toàn người nắm 3 tỷ tiết kiệm, 3 tỷ chung cư, 2 tỷ cổ phiếu và 2 tỷ trái phiếu.

Nợ vay: Người sở hữu 10 tỷ tài sản nhưng đang còng lưng gánh khoản nợ 5 tỷ, áp lực tâm lý sẽ khác hẳn một người có 10 tỷ và không nợ đồng nào.

Đây là khía cạnh cực kỳ nhiều người bỏ qua nhất khi phân tích cơ sở đầu tư. Mình đã gặp rất nhiều trường hợp nhà đầu tư phải bất đắc dĩ thanh lý tài sản (bán lỗ hoặc chốt lời non) chỉ vì biến cố ập đến mà lớp bảo vệ quá mỏng.

Trước khi mang tiền đi đầu tư, hãy tự rà soát lại 4 cái khiên bảo vệ này đã vững chưa:

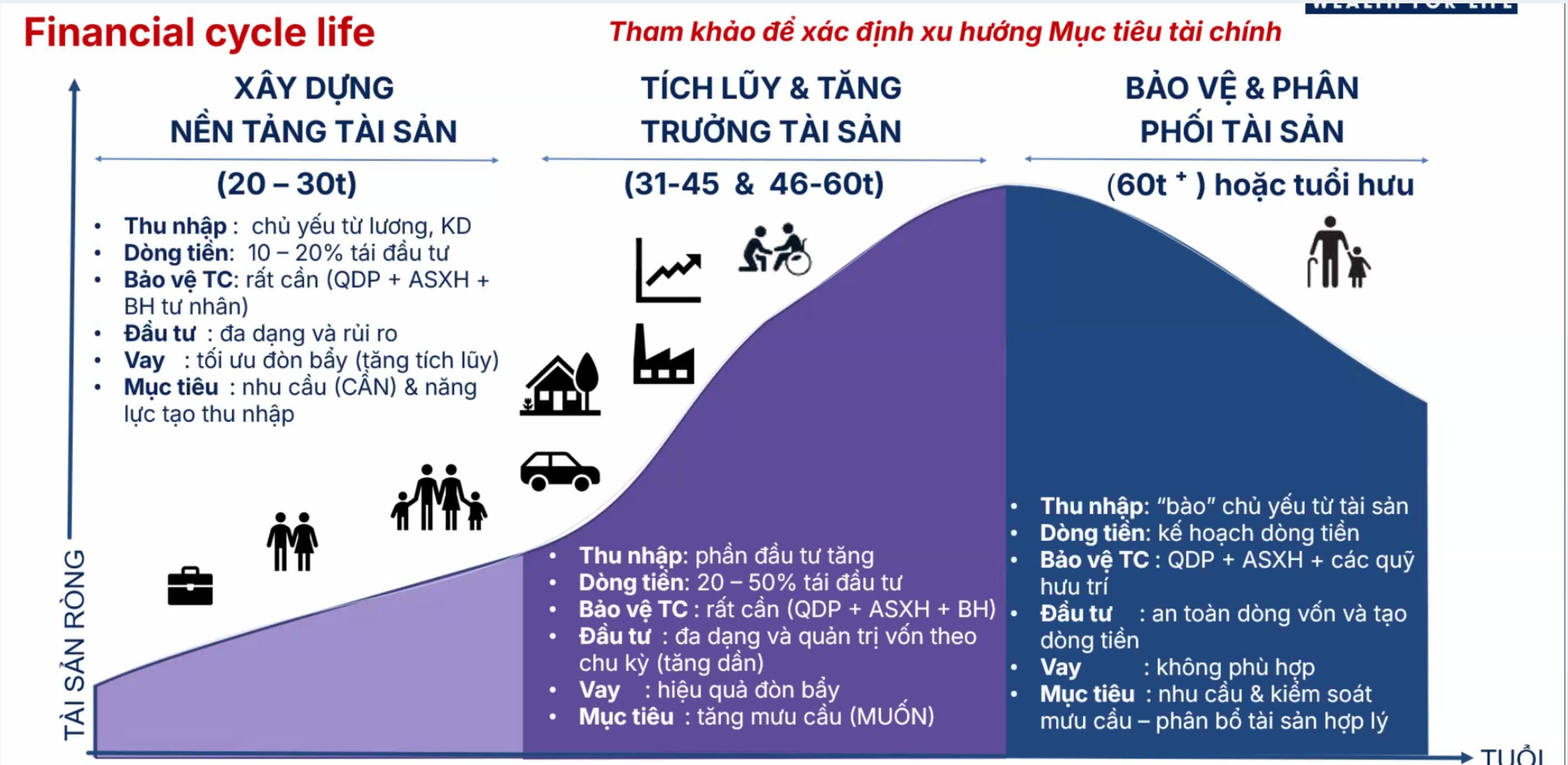

Có rất nhiều dạng mục tiêu, và mỗi mục tiêu khác nhau sẽ cần một chiến lược phân bổ tài sản hoàn toàn khác nhau, từ đó ảnh hưởng trực tiếp lên quyết định đầu tư.

Một bạn 25 tuổi, mục tiêu là 30 tuổi xây được nhà (ngắn hạn – trung hạn) — sẽ khác hoàn toàn một anh 40 tuổi, mục tiêu là 10 năm nữa có đủ tiền cho con đi du học Úc (dài hạn).

Vòng đời tài chính — Mỗi giai đoạn cần chiến lược phân bổ tài sản khác nhau — Nguồn: FIDT

"Cái gì mà một câu hỏi đơn giản ông Triều làm cho phức tạp lên vậy? Rồi biết bắt đầu từ đâu?"

Nếu bạn đang có cảm giác hoang mang đó, thì xin chúc mừng: Bạn vừa có một khoảnh khắc "À ha!" bừng tỉnh trong tư duy. Đầu tư tiền bạc xương máu của mình, làm sao có thể hời hợt được, đúng không?

Vậy câu trả lời là gì?

"Có nên đầu tư Chứng chỉ quỹ mở không?" — Câu trả lời chuẩn xác nhất là: Nó phải vừa vặn với sức khỏe tài chính hiện tại của bạn.

Nếu bạn cần một cái nhìn cá nhân hóa, chi tiết và được đánh giá bối cảnh một cách bài bản nhất, hãy liên hệ mình. Mình sẽ trực tiếp hỗ trợ bạn thẩm định sức khỏe tài chính — vì đó chính là chuyên môn của mình!

Muốn được thẩm định sức khỏe tài chính cá nhân?

Đặt lịch trao đổi 1:1 — hoàn toàn miễn phí.